El sector de la construcción en España finalizará 2017 con un repunte del 4,1%, según el ITeC

La previsión para el sector de la construcción en España según el último informe Euroconstruct, presentado por el Instituto de Tecnología de la Construcción de Cataluña (ITeC), apunta a una media de crecimiento del 3,5% para 2018-2020.

Partiendo de la premisa de que fuera de Cataluña los agentes de este mercado no van a verse condicionados negativamente por la “calma tensa” que podría llegar tras las elecciones de diciembre, el optimismo que se requiere para que se materialice este escenario previsto lo proporciona la buena situación de la economía española, dentro de un contexto de mejora global. “Todo indica que 2017 será el tercer año consecutivo en el que el PIB crecerá a ritmos superiores al 3%. Para el periodo 2018-2020 se esperan avances entorno al 2,3% anual. Pese a esa desaceleración, hay que contar con un sustrato empresarial (construcción incluida) más potente que unos años atrás, menos endeudado y nuevamente capaz de invertir”, explican desde el ITeC.

De hecho, el ITeC ha revisado sus previsiones de verano y prevé un crecimiento del 4,1% para este 2017 -frente al 3% estimado en su anterior informe-, del 3,8% para 2018 -frente al 4,1% previsto- y un repunte del 3,7% para 2019 -frente al 3,6% anterior-, llegando a 2020 con un incremento del 3%.

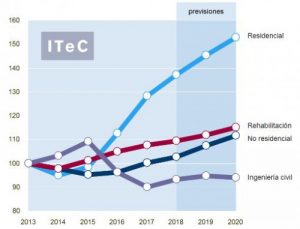

La edificación residencial, sin estar en una “situación óptima”, ha encontrado de nuevo un cierto equilibrio: se ha adaptado a los nuevos actores del mercado y ha sabido encontrar aquellos nichos de demanda que justifican la puesta en marcha de nuevas promociones. “Todo ello ha generado suficiente inercia como para que a escala nacional se puedan compensar los efectos de un enfriamiento de la demanda en Cataluña. Pese a todo, el crecimiento continuará, aunque cada vez con tasas más moderadas (del 14% de 2017 se tenderá al 5% en 2020), algo que es propio de los mercados que salen de una fase crítica y ganan madurez”, según explica el responsable de Mercados del ITeC, Josep R. Fontana.

Las perspectivas de la edificación no residencial son más cuestionables, por varias razones. “La primera es que su proceso de recuperación tras la crisis se ha iniciado más tarde y con menos intensidad que en el caso de la vivienda. Por otra parte, si los inversores inmobiliarios perciben motivos para cuestionar la condición de “safe haven” de Cataluña en general y de Barcelona en particular, la afectación será mayor”, precisa Fontana. Según los cálculos del ITeC, la producción en 2017 “no debería tener problemas para crecer un 4%, un resultado discreto para un mercado con tan bajo volumen de producción”. Para 2018 se espera que predomine una actitud de “esperar y ver”, que limitaría el crecimiento al 2,5%. “En ausencia de sobresaltos, este paréntesis tentativo no tendría que durar más de un año, de manera que para 2019-2020 cabría esperar de nuevo tasas del 4% como mínimo”, aclara el responsable de Mercados del ITeC.

Respecto a la rehabilitación, el crecimiento será de un 2%, un porcentaje que Fontana considera que debería aumentar en línea con otros países de Europa; y en ingeniería civil se prevé un repunte del 1,5% de media, impulsado por la obra local que se ejecutará antes de las elecciones municipales de 2019. No obstante, el impulso de los ayuntamientos aún resulta insuficiente para sacar el ejercicio 2017 de la zona negativa (-6,4%) y habrá que esperar a que la obra local alcance su pleno rendimiento en 2018 para conseguir que el agregado total crezca una vez más (3,6%). Según el ITeC, “los problemas podrían reaparecer en 2019, cuando la obra local se retire en el segundo trimestre y se vuelvan a poner de manifiesto las debilidades de la obra promovida por el Estado, particularmente el ferrocarril”.

Comentarios recientes